積立と掛捨保険の得失を分析|マンション修繕費用の資金計画を見直す

マンション総合保険は掛捨と積立、どちらが得かについて調査しました。現在は積立プランが販売停止しているため、掛捨の選択肢しかありません。修繕積立金を国債などで運用して増やす手段もありますが注意点が多いです。

マンション総合保険の見直し徹底ガイド

マンション総合保険は過去に積立プランを選択することができました。現在は掛捨保険が主流になっています。

| 販売状況: | 積立プランのマンション総合保険や火災保険は、多くの保険会社が2020年までに販売を停止しており、2025年10月時点で販売している保険会社はありません。 |

|---|---|

| 要因: | 長年にわたって続いていた低金利政策の影響が大きいです。 |

昨今は金利のある世界が戻ってきていて、さらなる利上げも検討されています。

将来的に積立プランのマンション総合保険が復活する可能性もありますが、火災保険の最長契約期間が短くなった影響も大きく、積立プランの火災保険は復活しない可能性の方が高いでしょう。

掛捨と比べた積立のメリットや、どちらがお得なのかについて解説いたします。

多くのマンションは長期修繕計画を立て、大規模修繕工事費用を工面する目的で管理組合が修繕積立金を徴収しています。

一定期間ごとに大規模修繕工事でまとまった支出が出る特性から、マンションは計画的に資産形成する必要があります。

マンション総合保険の積立プランは火災や風災などの補償に必要な保険料に加えて、積立に充たる部分の保険料を払って満期時に返戻金を受け取れる保険商品です。

積立の部分に関しては、契約時の条件に応じて満期まで支払うと増えて戻ってきます。

●仕組み

保険会社は保険料収入の一部を株式や国債などの投資商品で運用していて、積立プランは満期まで払うことを前提にした資金を保険会社が計画的に運用して増やしてくれる仕組みです。

●中途解約のリスク

中途解約した場合の返戻金は大幅な割引になってしまうので注意してください。

老朽化や火災などで早急な建て替えが必要になった場合、建物がなくなれば保険契約を継続できません。

災害や事故など予期せぬことで保険を解約してしまい、積立相当分の減額で損をするリスクがあります。

●デメリット

中途解約をすると損をする特性から、満期を迎えるまでは保険会社を変更しにくい状況になります。

●終焉の要因

積立プランの満期返戻率は政策金利に連動する特性があり、長年にわたって続いていた低金利政策によって積立プランのマンション総合保険は姿を消しました。

<契約期間について>

マンションの大規模修繕を実施する周期は12~15年が目安です。

長期修繕計画を作成し、予防を含めて決められた時期になったら大規模修繕で外壁などをメンテナンスするのが一般的です。

積立プランのマンション総合保険に加入する場合、大規模修繕を予定している時期に現金を用意できる状況を作らないといけません。

以前のマンション総合保険は10年を超える長期契約が可能で、大規模修繕工事を実施する少し前を満期に設定することができました。

相次ぐ大規模災害の発生や地球温暖化で水災の増加傾向が著しくなった影響などから、2022年10月以降に新規契約する火災保険は最長5年までになっています。

資金管理の複雑化:

積立プランを活用して大規模修繕工事の費用を用意する場合は、複数回の満期を迎えて計画的に資金と保険契約を管理しないといけません。

運用メリットの減少:

契約期間が最長5年に短縮されたことで、金利がさらに上昇したとしても複利運用の恩恵が少なくなることから満期返戻率を高く設定するのが困難です。

契約期間が最長5年に短縮された影響もあり、今後も積立プランのマンション総合保険は復活しない可能性があります。

<修繕積立金の運用>

積立プランのマンション総合保険が販売停止になった影響で、「マンションすまい・る債」など修繕積立金を運用する金融商品の人気が高まっています。

マンションの管理は所有者全員の足並みを揃えることが大切で、資産運用で元本割れを起こした場合は一時金の支出が必要になるなど管理組合の中でトラブルが起こりやすいです。

修繕積立金は元本割れを起こす可能性が極めて低い方法で運用するのがセオリーですが、昨今は国債や社債で積極的な資産運用をする管理組合が少しずつ増えています。

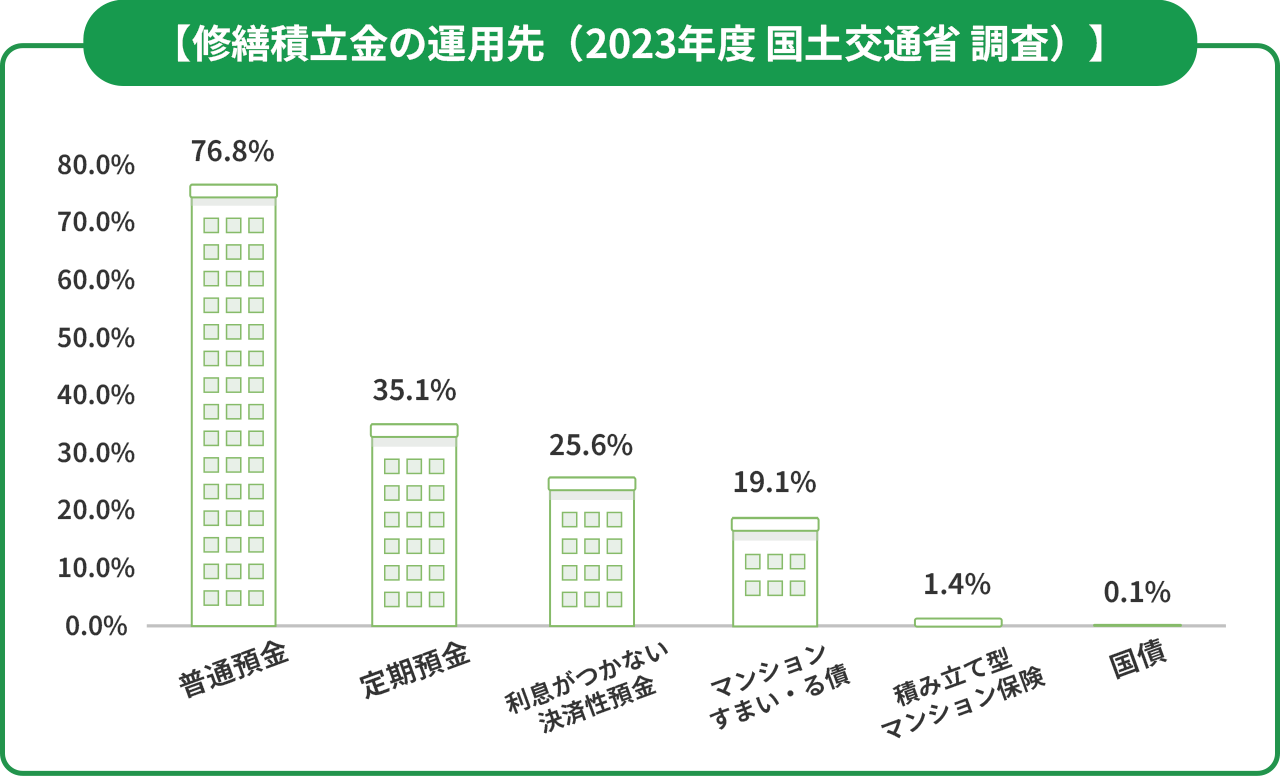

国土交通省による2023年度のマンション総合調査では、修繕積立金の運用先で以下の統計データが出ています。

修繕積立金の運用はリスクが高いため、慎重に検討しないといけません。

債券などに興味があって運用を検討したい場合は、管理会社への相談だけではなく専門性が高いコンサル会社などへ相談するとよいでしょう。

マンション総合保険において掛捨と積立のどちらがお得かについては、現在は積立プランが販売停止しているため比較することができません。

元本割れを起こすリスクが限りなくゼロに近く、利回りで少しでも資産を増やせるのであれば積立の方が結果的にお得です。

ただし、積立プランや運用は中途解約や経済情勢などによって損失を出すリスクがあるので注意してください。

<運用を検討する際の考慮事項>

1.経済環境の変化

昨今は定期預金の金利が上昇していて、10年単位の運用でも多少の利益を出せるように変化しています。

2.管理組合内のリスク

定期預金を上回る利回りを目指す場合は、多少のリスクが発生する理由から管理組合の中で足並みが揃わないケースが多いです。

お得かどうかだけではなく手間や管理組合内での対立リスクなども考慮して、修繕積立金の運用やマンション総合保険を積立プランへ切り替える場合は慎重に検討する必要があります。